年金分割制度

年金分割制度

離婚時年金分割制度とは、離婚した配偶者間において、婚姻期間中の厚生年金の「保険料の納付記録」を分割することをいいます。

分割されるのは、支給される年金額そのものではなく、あくまでも支給される年金額を計算する元となる「保険料の納付記録」だということを理解しておきましょう。

年金分割制度の趣旨

年金分割制度の趣旨

離婚時年金分割制度は、配偶者間の給与格差により、老後の年金受給額に格差が生じることを緩和する狙いで平成19年4月に合意分割制度が導入され、平成20年4月1日以後の婚姻期間においては相手方配偶者の合意なく年金分割を請求することが出来る3号分割制度が導入されました。

老齢基礎年金は夫と妻それぞれに支給されますが、厚生年金報酬比例部分は被保険者のみに支給されます。

例えば、夫が正規社員で働き、妻は専業主婦やパートとして働いてきた場合には、夫(正規社員)のみが厚生年金の受給権者となるのです。

そのため、もし結婚生活を送る中で長期間に渡り専業主婦であった場合、正規社員として働いてきた夫との年金受給額に大きな差が生じることとなります。

そのような格差を是正して、双方の生活を支えることに資するよう、離婚時年金分割の制度が導入されました。

年金分割の種類

年金分割の種類

年金分割の種類は、当事者間の合意が必要となる「合意分割」と、当事者間の合意が不要な「3号分割」の2種類があります。

年金の種類、被保険者の分類

年金の種類、被保険者の分類

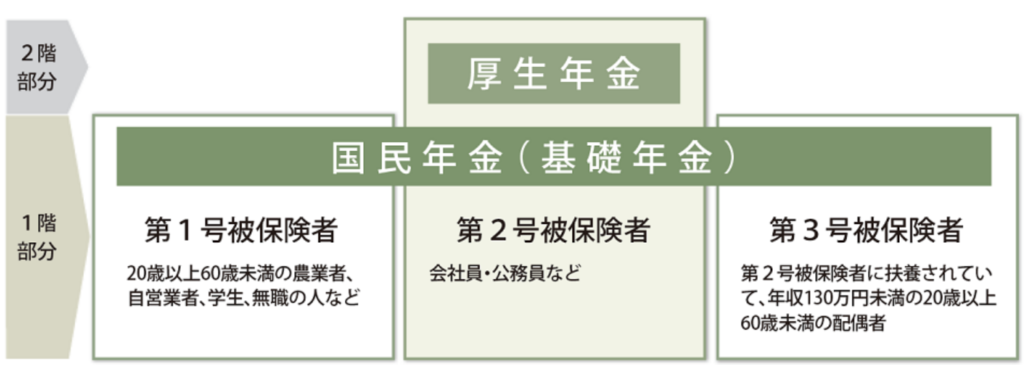

年金には、①国民年金、②厚生年金(及び旧共済年金)、③企業年金があり、1階部分が国民年金、2階部分が厚生年金(及び旧共済年金)、その上の3階部分としていわゆる企業年金があります。

離婚時年金分割の対象となるのは、2階部分の厚生年金(及び旧共済年金)となります。

出典:日本年金機構ウェブサイト「公的年金制度の種類と加入する制度」

国民年金の「第1号被保険者」は大学生や個人事業主が該当します。正社員や公務員といった、厚生年金(及び旧共済年金)の被保険者は「第2号被保険者」であり、第2号被保険者の被扶養配偶者である専業主婦やパートなどの方は「第3号被保険者」になります。

「3号分割」は、「第3号被保険者」であった期間について、相手の合意なく、厚生年金の保険料納付額の最大2分の1の割合で分割できる制度です。

したがって、国民年金しか納めていない自営業者の場合は、双方が基礎年金を受給することになるので年金分割制度の対象外となります。

※年金分割をする場合は、離婚した翌日から2年以内に年金事務所に請求する必要があるので年金分割を請求したい場合は離婚後なるべく早く手続きするように注意しましょう。